Ben je zaakvoerder van een vennootschap, dan heb je wellicht al gehoord over de ‘lopende rekening’ of de ‘rekening courant van de zaakvoerder’. Wanneer je niet goed begrijpt wat de R/C ZV is, kan dat je veel narigheid bezorgen...

Om de R/C ZV te begrijpen moet je eerst wat juridische dingen weten. Een zaakvoerder en zijn vennootschap (bv, nv,…) zijn twee verschillende personen. De zaakvoerder is een fysieke persoon van vlees en bloed. De vennootschap is een rechtspersoon. De dag dat je naar de notaris ging om de vennootschap op te richten is te vergelijken met de dag dat je naar de kraamkliniek vertrok. Die dag werd een nieuwe persoon geboren. De rechtspersoon is dus ook een persoon die, net als wij, allerlei dingen kan doen. De vennootschap kan aankopen, verkopen, schulden maken,…

De zaakvoerder en zijn vennootschap zijn dus twee verschillende personen en, juridisch gezien, vreemden voor elkaar.

Voor alle duidelijkheid, je hoeft geen vennootschap op te richten als je een activiteit start. Je kan een zaak starten als zelfstandige. Dan worden de inkomsten van je zaak bij je privé-inkomsten geteld. Boekhouders spreken dan over een eenmanszaak.

De zaakvoerder en zijn vennootschap zijn dus twee verschillende personen en, juridisch gezien, vreemden voor elkaar.

Voor alle duidelijkheid, je hoeft geen vennootschap op te richten als je een activiteit start. Je kan een zaak starten als zelfstandige. Dan worden de inkomsten van je zaak bij je privé-inkomsten geteld. Boekhouders spreken dan over een eenmanszaak.

Lees je vaker mijn blogs dan weet je dat de balans het startdocument is van alle financiële rapportering. De balans vertelt je twee dingen:

- Passief: waar komt het geld vandaan

- Actief: waar gaat het geld naartoe

Actief is steeds gelijk aan passief. Vandaar ook de naam 'balans'.

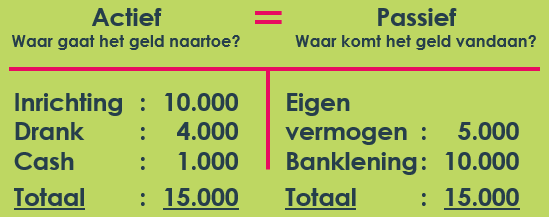

Een voorbeeld.

Hieronder vind je de balans van een café:

Hoe lees je deze balans?

- Passief: het bedrijf is gefinancierd door eigen vermogen voor 5.000 euro en door een lening van 10.000 euro

- Actief: het geld ging naar inrichting (10.000 euro), naar drank (4.000 euro) en naar de bankrekening (1.000 euro).

In deze blog gaat de focus naar de R/C. We geven twee voorbeelden.

Voorbeeld 1:

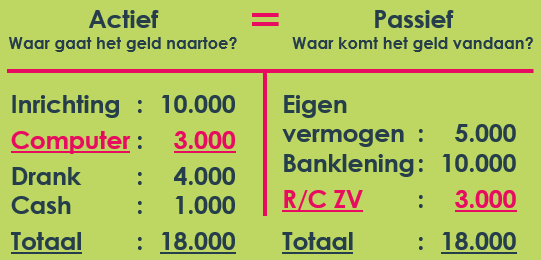

Het café heet Schol bvba en de zaakvoerder heet Elke.

Het café heet Schol bvba en de zaakvoerder heet Elke.

We gaan verder met de balans van daarnet.

Het café heeft een computer nodig. Deze investering kost 3.000 euro. Omdat er niet veel geld in kas is, schiet Elke het geld voor. Schol bvba heeft nu een schuld aan haar zaakvoerder Elke. Dit wordt geboekt op de rekening courant van de zaakvoerder op het passief.

- Passief: het geld komt van de zaakvoerder.

- Actief: het geld gaat naar de aankoop van een computer.

Dit geeft volgende balans:

Voorbeeld 2:

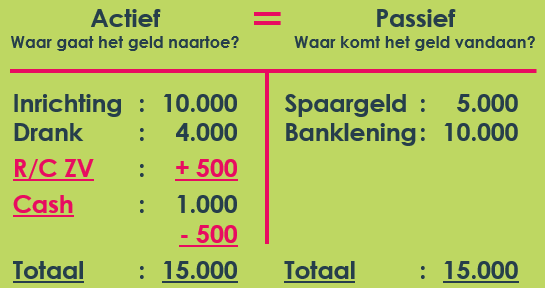

Café ‘Plezier hier bvba’ met zaakvoerder Tom heeft dezelfde startbalans.

Café ‘Plezier hier bvba’ met zaakvoerder Tom heeft dezelfde startbalans.

Na een dag hard werken, neemt Tom 500 euro uit de kassa en trekt de stad in om de bloemetjes buiten te zetten. No problem. Alleen, de bloemetjes buiten zetten is een privé-uitgave en kan dus niet gezien worden als een kost voor de vennootschap. Tom mag het geld uit de kassa halen maar dan heeft de vennootschap een vordering op Tom. Dit wordt geboekt bij de R/C op het actief. Waarom? Actief zegt waar het geld naartoe gaat: hier gaat 500 euro naar de zaakvoerder.

Dit geeft volgende balans:

Ben je zaakvoerder dan moet je weten of je R/C ZV op het actief of het passief staat. Vraag dit aan je boekhouder of bekijk het zelf:

- In de Belgische boekhouding vinden we de R/C ZV op het actief bij rubriek 41.

- De R/C ZV op het passief hoort bij de rubriek met code 48.

De R/C ZV wordt weleens de ‘vuilbak van de boekhouder’ genoemd. Waarom? Soms moet de boekhouder een factuur boeken waarvan hij niet meteen ziet waarover het gaat. Een goede boekhouder contacteert je en zal je vragen naar het waarom van de uitgave. Een minder goede boekhouder ziet je factuur als een privé-uitgave. Net zoals bij Tom wordt dit geboekt bij de R/C op het actief. Belangrijk, in dit geval is de uitgave niet fiscaal aftrekbaar! En verlies je een pak geld.

Wil je dit voorkomen, vraag dan aan je boekhouder naar de details van wat er op de R/C ZV geboekt werd. Waarom niet vragen dat hij je elke maand of elk kwartaal de details mailt. Dan kan jij er even door lopen en mogelijke fouten onmiddellijk rechtzetten.

Ga je bij de bank lenen, dan is de bankier niet blij wanneer er een grote R/C ZV op het actief staat.

- Mocht ‘Plezier hier bvba’ een lening willen dan zal Tom kritische vragen krijgen over de R/C ZV. En misschien wordt de lening zelfs geweigerd.

- Een R/C ZV op het passief krijgt van de bankier wel goede punten. Als Schol bvba wil gaan lenen dan is de R/C ZV van Elke een pluspunt in het dossier.

Conclusie:

Heb je een vennootschap, dan is het belangrijk dat je je boekhouding begrijpt. Je financiële cijfers bevatten tonnen nuttige managementinformatie die een gouden hulp zijn in het managen van je bedrijf.

Heb je een vennootschap, dan is het belangrijk dat je je boekhouding begrijpt. Je financiële cijfers bevatten tonnen nuttige managementinformatie die een gouden hulp zijn in het managen van je bedrijf.

Samen met mij de balans van het café verderzetten?

Hoe blijft de balans van het café in evenwicht wanneer we de helft van de drank verkopen voor 5.500 euro? Wat is de resultatenrekening en de brutomarge van het café? En hoe berekenen we de solvabiliteit? In het gratis webinar Finance is fun maken we samen een oefening waarin al deze vragen – en meer – beantwoord worden. Check hier de komende data.