Voetbal en een gezonde financiële balans, het komt niet vaak voor. Toen Marc Coucke baas werd van Anderlecht, dacht iedereen dat dit een goede zaak was voor de financiële fitheid van het bedrijf. Dit blijkt spijtig genoeg nog niet uit de cijfers. Let's have a look.

Om de cijfers te verklaren, gaan we werken met de MOEB, het nieuwe zusje van de BOEB!

![]()

Lees je vaker mijn blogs, dan weet je ondertussen wat de BOEB is.

De MOEB of Marge Op Een Blad focust zich op de resultatenrekening, het document dat elk jaar uitlegt hoe winst of verlies tot stand kwam. De resultatenrekening wordt ook P&L of Profit&Loss Report genoemd. Waar halen we deze cijfers? Heel eenvoudig, net zoals elke bv of nv moet Anderlecht zijn cijfers publiceren bij de Balanscentrale van de Nationale Bank.

Voilà, dit is de MOEB van Anderlecht:

Hoe lees je dit? We gaan het je stap voor stap uitleggen.

Voor we de getallen verklaren, eerst even dit. In de MOEB zie je indicatoren verschijnen als brutomarge, ebitda, ebit,... Misschien ken je deze begrippen. Toch is het mogelijk dat jouw berekening afwijkt van wat je in de MOEB ziet. Geen probleem, want de definities van deze indicatoren zijn nergens vastgelegd. De berekeningen kunnen dus verschillen maar meestal gaat het in grote lijnen om hetzelfde.

Bovenaan zie je telkens hetzelfde: bedrijfsopbrengsten = 100 euro. Hoe komt dat? Alle indicatoren hebben we gedeeld door de bedrijfsopbrengsten.

Voorbeeld:

Voor boekjaar 2018 zie je een brutomarge van 53 euro. Dit betekent dat voor elke 100 euro die er dat jaar was aan bedrijfsopbrengsten, er een brutomarge was van 53 euro. Anders gezegd, per 100 euro bedrijfsopbrengsten was er 53 euro over na de kosten van goederen en diensten. Deze informatie wordt pas echt interessant als we de twee vorige boekjaren erbij nemen: toen was de brutomarge 64 euro (2017) en 62 euro (2016).

Ter info geven we ook even mee dat bij Anderlecht het boekjaar verschilt van het kalenderjaar. Het boekjaar start op 1 juli en eindigt op 30 juni. Boekjaar 2018 in de MOEB gaat dus over de periode van 1 juli 2018 tot 30 juni 2019.

Laten we de dalende brutomarge even nader bekijken.

De brutomarge start met de bedrijfsopbrengsten:

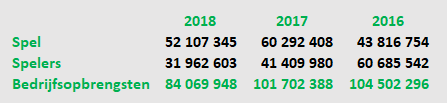

Het businessmodel van een voetbalclub is simpel:

- Er wordt geld verdiend met het spel, de matchen met de bijhorende sponsoring dus. We zien grote verschillen in de getallen hierboven. Dit heeft vooral te maken met het al dan niet Europees kunnen spelen.

- Er wordt geld verdiend met de verkoop van spelers. Ook hier zien we grote verschillen. Dit heeft natuurlijk te maken met het aantal transfers per jaar en vooral met hoeveel op een transfer verdiend wordt.

Nog even een detail. Bij de Nationale Bank worden bij de bedrijfsopbrengsten ook niet-recurrente opbrengsten meegenomen. Niet-recurrent staat voor eenmalig. Stel dat een bakker zijn gebouw verkoopt. Gebouwen verkopen is niet zijn core business. Dit soort eenmalige transacties worden 'niet-recurrent' of 'uitzonderlijk' genoemd. Omdat ze de getallen enorm kunnen opblazen, hebben we ze in de MOEB op een andere plaats gezet. Onderaan zie je daarvoor de lijn 'eenmalig resultaat'.

De Brutomarge houdt rekening met twee kosten:

-

Goederen, grondstoffen: bij Anderlecht gaat het waarschijnlijk om merchandising

-

Diensten: dit zijn werkingskosten zoals energie, huur, onderaannemingen, verzekeringen,... Vooral de onderaannemingen zou bij Anderlecht weleens een grote kunnen zijn. Want misschien staan niet alle voetbalspelers op de payroll en hebben ze het statuut van zelfstandige. Voor hun diensten sturen ze een factuur, waarschijnlijk geen kleintje. Het salaris van de zaakvoerder van een bedrijf zit ook in de post 'diensten'.

EBITDA staat voor Earnings Before Interest, Taxes, Depreciation & Amortization. EBITDA is dus hetzelfde als brutomarge maar EBITDA houdt ook rekening met de lonen. Voor het boekjaar 18-19 zien we dat de EBITDA negatief is! Voor elke 100 euro bedrijfsopbrengsten is er een verlies van 4 euro wanneer we enkel rekening houden met de kosten van goederen, diensten en lonen! De sterke daling tegenover de vorige jaren valt erg op.

We zien dat er meer afgeschreven is. In 2018-2019 zien we dat er per 100 euro bedrijfsopbrengsten 22 euro ging naar afschrijvingen. Anderlecht kocht vorig jaar extra spelers aan en deze worden afgeschreven. Klinkt gek, misschien, maar een speler in een voetbalploeg kan je vergelijken met een machine in een fabriek. Een machine wordt afgeschreven volgens zijn levensduur. Een speler wordt afgeschreven over zijn contractduur.

Na de afschrijvingen zie je dat het 'ander bedrijfsresultaat' 4 euro opeet van elke 100 euro bedrijfsopbrengsten. Het gaat hier over 'occasionele kosten' die te maken hebben met transfers. Dit zouden bv. advocatenkosten kunnen zijn.

De rest van de MOEB spreekt voor zich, denk ik. Het verlies van 32 euro onderaan is het trieste slot van het boekjaar 2018-2019. Coucke en zijn team doen er goed aan dit verlies grondig te analyseren. Dit is geen hogere wiskunde. Er moet gewoon kritisch bekeken worden welke opbrengsten kunnen stijgen en op welke kosten bespaard kan worden. Niet moeilijk, maar in vele gevallen pijnlijk. Hopelijk kunnen ze deze oefening als team doen. Wanneer dit goed begeleid wordt, kan dit proces het bedrijf sterk maken naar de toekomst toe. Ik wens het Anderlecht, haar management, spelers en supporters van harte toe!

Jouw MOEB?

Ben je ondernemer? Dan is de MOEB een belangrijk managementinstrument. We maken het graag voor jou. De kostprijs is 67 euro (excl. BTW). Heb je interesse, Dit E-mail adres wordt beschermd tegen spambots. U moet JavaScript geactiveerd hebben om het te kunnen zien. met je telefoonnummer en je BTW-nummer. Dan vertellen wij je wat wij nodig hebben om voor jou de MOEB te maken.

Dit E-mail adres wordt beschermd tegen spambots. U moet JavaScript geactiveerd hebben om het te kunnen zien.